来源:金融界 作者:苏婉蓉 时间:2022-08-30 21:52 阅读量:13509

8月29日晚间,海尔智家披露半年报报告期内,公司实现营业收入1218.6亿元,同比增长9.1%,归母净利润79.5亿元,同比增长15.9%,扣非归母净利润74.9亿元,同比增长19.5%,毛利率为30.2%,比2021年同期提高0.2个百分点,基本每股收益0.85元

实现逆势营收和利润的双增长。

2022年上半年,受消费者信心减弱,房地产市场不景气,疫情防控措施对线下销售,配送,安装的影响,国内家电行业需求疲软:据GfK中怡康总数据显示,2022年上半年中国家电市场零售额同比下降9.89%同时,居高不下的商品价格拖累了行业的盈利能力

在大环境不佳的背景下,上半年公司实现营收和利润双增长,其中二季度营收增长8.2%,保持了较强的增长韧性,归母净利润增长16.5%,高于一季度,远超资本市场预期公司将通过全流程,全要素,全节点的平台,构建基于端到端流程,以数据为核心,以价值创造为导向的数字化运营体系,实现全流程可控可视,探索降本增效空间上半年,公司销售费用率为14.4%,比上年提高0.6个百分点管理费用率为4.2%,比去年同期高0.3个百分点

卡萨尔特充满韧性,成就高端。

在国内市场,公司坚持高端和对冲的策略2022H1国内收入647.6亿元,同比增长+12.7%,营业利润49.4亿元,同比增长+27.7%,营业利润率达到7.6%,同比增长+0.9pct其中,卡萨帝品牌销售占比持续提升,在国内局部疫情的反复冲击下依然保持了较强的韧性,上半年同比增长+20.8%据预测,伴随着疫情好转,卡萨尔特将恢复高增长此外,公司新增三翼鸟门店200余家,发布1+3+5+N全场景解决方案,有效带动场景用户激增,为卡萨帝产品精准触达目标群体提供平台

品类方面,冰洗延续优势,份额持续增加上半年营收同比分别为+13.3%/14.1%,空调业务表现亮眼上半年营收同比+10.3%,营业利润率同比+1.0pct,远超行业平均水平家用空调线下和线上零售额的市场份额同比分别为+4.0/+0.9%

海外业务稳步增长,5.9%的营业利润率创历史新高。

在海外市场,面临大宗原材料上涨带来的高通胀,运费,成本增加等诸多挑战,公司一方面依靠一体化管理模式下的柔性组织体系和机制,激发员工积极性,捕捉市场机会,挖掘增长潜力,另一方面,依托全球供应链布局,加快本地化供应链布局,实现逆势增长。

2022年上半年,公司海外业务实现收入614.81亿元,较2021年同期增长8.0%,营业利润36.34亿元,较2021年同期增长13%,营业利润率创下5.9%的历史新高,比2021年同期高出0.2个百分点其中,美洲,欧洲,澳洲,新西兰,南亚,东南亚,日本分别实现营收374.3,102.5,34.9,48.2,29.2,18.4亿元,同比分别增长6%,12.7%,0.9%,22.8%,11.9%,3.3%

券商普遍乐观

中信证券研报称,公司战略布局迎来收获期,高端化,场景化,全球战略产业引领,叠加数字化改革降本增效,公司盈利能力持续提升面对复杂多变的外部环境,公司表现出较强的业务应变能力,阿尔法属性突出维持公司2022—2024年EPS预测1.61/1.86/2.15元考虑到公司股权激励指引明确,未来三年业绩确定性高,盈利端有望保持15%的复合增长率,给予公司2022年1.3xPEG,对应20xPE,对应目标价32元,维持买入评级

安信证券研究报告称,公司是中国家电企业全球化发展的排头兵在海外拥有完善的品牌,渠道,供应链布局,海外利润率提升空间较大此外,公司深化数字化转型,通过高端,搭售,场景化销售模式,帮助国内家电业务开源节流预计公司2022~24年EPS分别为1.65/1.91/2.14元

西南证券研报认为,公司作为家电龙头企业,高端全球化战略稳步推进,内部经营完善,盈利能力率先修复预计2022—2024年EPS分别为1.64/1.88/2.12元,维持买入评级

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

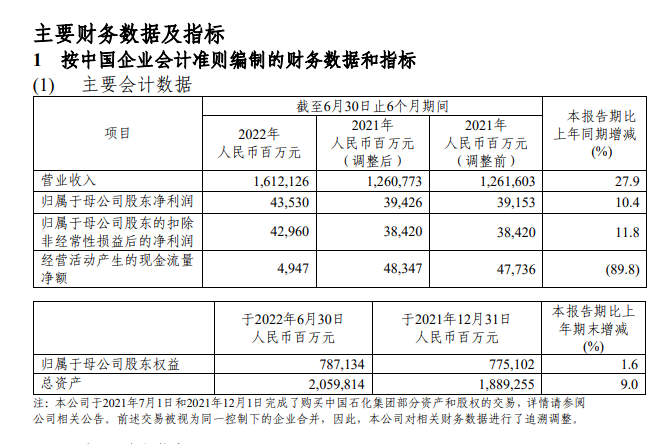

8月28日晚间,中国石化披露2022年中报报告期内,公司实现营收1.61万亿元,同比增长27.9%,实现净利润435.3亿元,同比增长10.4% 证券E公司记...