来源:证券之星 作者:柳暮雪 时间:2023-05-01 08:18 阅读量:6815

编者按:《光伏A股周报》旨在记录、评述A股光伏板块和龙头企业的一周行情表现,总结影响行情表现的关键因素,任何观点不构成投资建议。

21世纪经济报道记者费心懿 实习生周晗驰 上海报道

本周,A股光伏板块继续调整。

21世纪经济报道新能源课题组结合Wind数据,统计了78只A股光伏概念股,覆盖硅料、硅片、电池片、组件、电站、辅料、设备等产业链各环节。截至4月28日收盘,上述78只光伏概念股合计市值约2.69万亿元,比上周减少了483.53亿元。

4月24日,国家能源局发布征求《关于加强新型电力系统稳定工作的指导意见》意见的通知。

在“完善合理的电源结构。统筹各类电源规模和布局。”方面,通知指出要大力提升新能源主动支撑能力。推动系统友好型电站建设,逐步实现新能源在电力供应和稳定支撑方面的可靠替代;协同推进大型新能源基地、调节支撑电源和外送通道开发建设,保障外送电力的连续性和稳定性。

产业链上,本周,硅料市场延续下行趋势。中国有色金属工业协会硅业分会公布的多晶硅报价显示,本周国内单晶复投料价格区间在17.5至19.0万元/吨,成交均价为18.21万元/吨,周环比降幅为5.35%;单晶致密料价格区间在17.3至18.5万元/吨,成交均价为18.07万元/吨,周环比降幅为4.89%。

硅业分会指出,总体来看,4月份市场供需两旺,各家库存并未出现大幅波动,5-6月随着准特、大全、协鑫、东立、润阳、东方希望等企业投产释放,供应持续增加;同期硅片企业开工情况或将继续受限于石英坩埚等因素,使得总体需求增速小于供应增速,市场对二季度供需关系持悲观预期,因此预期短期硅料价格仍将维持下行走势。

同时,本周硅片价格阶段性下行。M10单晶硅片价格区间在6.2-6.4元/片,成交均价降至6.28元/片,周环比降幅为2.03%;G12单晶硅片(210 mm/150μm)价格区间在8.0-8.02元/片,成交均价降至8.0元/片,周环比降幅为0.62%。本周几乎所有企业下调报价,M10主流成交价集中在6.2-6.23元/片之间,价格阶段性下行的主要原因是硅片企业降价释放库存。

供给方面,生产维持高开工率,石英坩埚本月不再是限制生产的瓶颈。硅业分会统计,4月国内硅片产量增加至46.3GW,其中单晶硅片产量为46.1GW,环比增加10.2%,多晶硅片产量为0.2GW,环比持平。4月增量主要来自于银川中环、宜宾高景、文山宇泽等企业扩产释放以及多家企业开工率提升,近期石英坩埚供应紧缺情况有所缓解,主要由于海外石英砂季度到港,以及某头部石英砂企业宣布24年扩产刺激库存释放。

另外,需求方面,专业化电池企业被动减产,组件开工情况不乐观。电池端,主流电池片报价维持在1.05-1.08元/W。近期,两家专业化电池企业被动减产,使得硅片需求不及预期,同时存在上下游博弈情况。组件端,主流订单成交价维持在1.65元/W左右,国内终端需求超预期运行,但专业化组件企业由于利润偏低,开工情况并不乐观。海外组件出口情况维持一季度状况。

上市公司方面,4月24日,通威股份发布公告,拟定增募资不超过160亿元,用于20万吨高纯晶硅项目、云南通威水电硅材高纯晶硅绿色能源项目。其中,20万吨高纯晶硅项目、云南通威水电硅材高纯晶硅绿色能源项目投资总额分别高达100亿元,两项目合计投资总额超200亿元。通威股份表示,本次募投项目投产后,公司将新增高纯晶硅产能40万吨,N型硅料产能得以大幅提升,以满足下游新型太阳能电池对高品质高纯晶硅的需求。

而另一光伏上游龙头合盛硅业在4月21日发布公告,抛出超过420亿元分别投建高纯晶硅、光伏组件、光伏玻璃等项目。公司拟通过全资子公司东部合盛在鄯善工业园区内进行年产20万吨高纯晶硅项目的投资建设,项目预计投资176.3亿元。

公司同时公告称,拟通过全资子公司中部合盛投建硅基新材料产业一体化项目,项目预估总投资205亿元;投建年产150万吨新能源装备用超薄高透光伏玻璃制作项目,项目预估总投资44.5亿元。

本周,上市公司悉数披露年报,更有不少上市公司释放了一季报的亮眼表现。

总体来说,根据21世纪经济报道记者的不完全统计,截至发稿时,88家A股光伏公司2022年合计实现营业收入1.32万亿元,同比增逾89%;实现归属于上市公司股东的净利润为1589.95亿元,同比增幅逾90%。值得一提的是,另据一季报披露的经营数据,上述公司今年前三个月实现营业收入和归属于上市公司股东的净利润分别达到3016.48亿元、459.19亿元,同样较2022年同期实现大幅增长。

本周,共有39只个股上涨,周涨幅超过10%的个股有2只。

其中,帝科股份、科威尔(688551.SH)、银星能源(000862.SZ)在板块内领涨,周涨幅分别为32.39%、32.04%、7.39%。

本周股价周涨幅居前的十家A股光伏公司制图:21世纪经济报道

本周,板块内共有38只个股下跌,周跌幅超过10%的有5只。

大全能源、三超新材(300554.SZ)、ST天龙(300029.SZ)在板块内领跌,周跌幅分别为11.87%、11.64%、11.12%。

本周股价周跌幅居前的十家A股光伏公司制图:21世纪经济报道

龙头股方面,本周千亿市值的龙头股数量减少为7只。

从周内涨跌幅情况来看,大全能源跌出了“千亿俱乐部”,而天合光能和阳光电源(300274.SZ)微涨,领跑龙头股。

本周市值居前的光伏龙头股制图:21世纪经济报道

值得一提的是,本周国产银浆龙头帝科股份领跑涨幅榜。

2021年7月起,帝科股份筹划以发行股份的方式购买江苏索特100%股权,交易价格12.47亿元,同时拟向不超过35名特定对象发行股份募集配套资金。一旦并购完成,帝科股份将获得Solamet光伏银浆业务。

2022年,该公司的业绩情况并不乐观。实现营业收入37.67亿元,同比增长33.83%;归母净利润-0.17亿元;扣非归母净利润-0.13亿元。浙商证券的研报认为,公司亏损主要原因为:美元升值导致公司因进口银粉而持有的外币贷款产生汇兑损失约1亿元、硅料价格高位压缩P型浆料盈利空间、发行股份购买资产并募集配套资金暨关联交易事项中止产生管理费用、单项计提信用减值损失增加。

而一季度报显示,帝科股份第一季度实现营业收入15.48亿元,同比增长121.72%;归属于上市公司股东的净利润8626.37万元,同比增长370.75%;归属于上市公司股东的扣除非经常性损益的净利润7977.50万元,同比增长244.04%。

公司在投资者关系活动记录表上透露了2022年下半年开始公司毛利率触底回升的原因,“主要有两方面因素,一个是2022年以来,公司着力推进国产银粉替代,原材料采购成本有所降低;另一个是公司N型TOPCon导电银浆产品的技术和性能处于行业领先地位,随着下游客户产能的快速放量,公司应用于N型TOPCon电池的全套导电银浆产品出货量大幅增加且销售占比持续提升。”

公司进一步提到,2023年第一季度,随着下游客户产能的快速放量,公司应用于N型TOPCon电池的全套导电银浆产品出货量大幅增加且销售占比持续提升,TOPCon银浆在公司出货结构中占比超过30%。公司应用于N型HJT电池的低温银浆及银包铜浆料已在多家行业头部企业完成了产品认证和批量验证,处于持续供货交付阶段。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

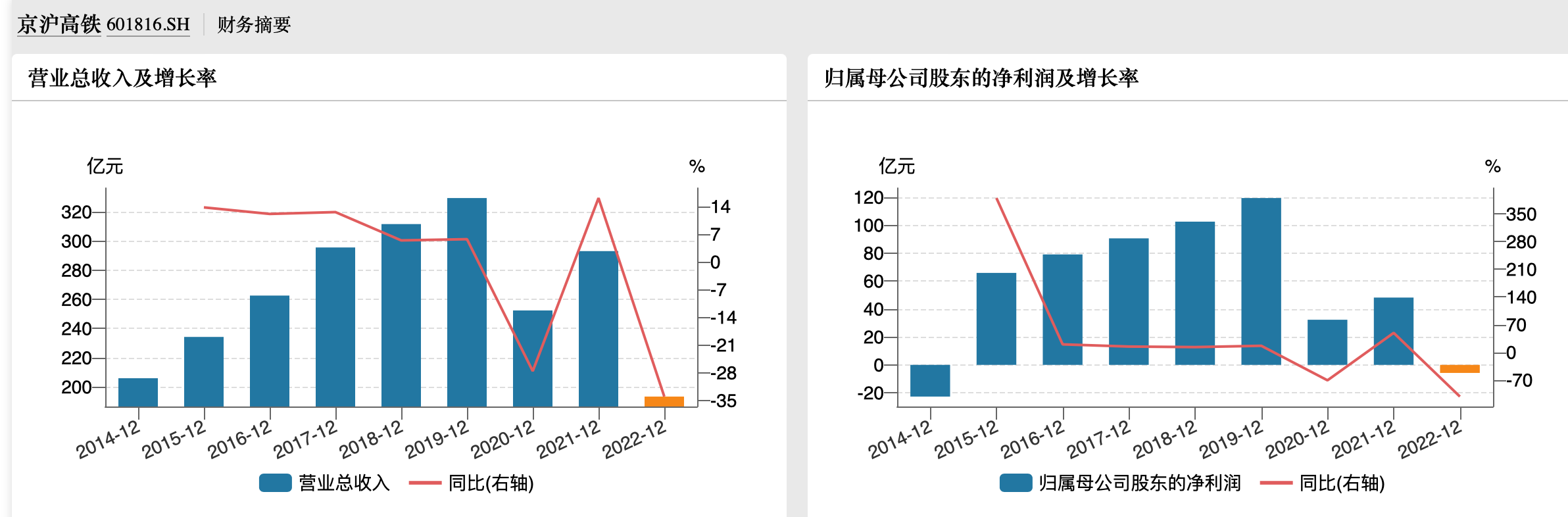

今年以来铁路客流增长势头强劲,京沪高铁一季度业绩实现同比大增。 4月28日晚间,京沪高速铁路股份有限公司发布2022年年报和2023年第一季度报告。2022年...